- Si el sujeto pasivo es un "gran contribuyente o gran empresa" o una sociedad anónima o sociedad de responsabilidad limitada, la presentación se efectuará de forma obligatoria por vía telemática a través de Internet.

- En el resto de casos, la presentación también podrá efectuarse en formato papel obtenido al imprimir el formulario cumplimentado que estará disponible en el siguiente enlace http://www.agenciatributaria.es/AEAT.internet/Modelos_formularios/modelo_696.shtml

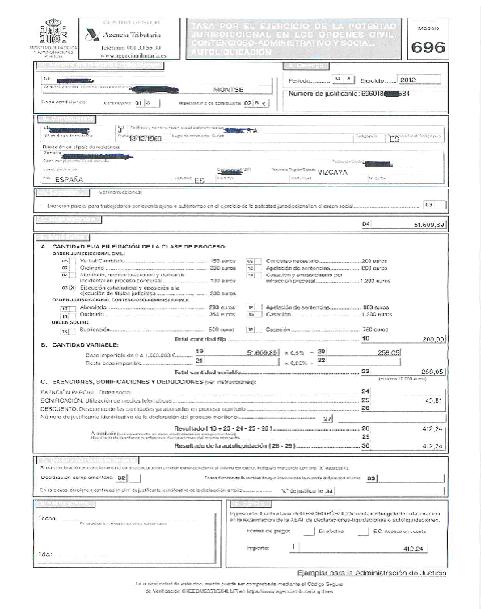

En nuevo modelo 696 constará únicamente de tres ejemplares:

- Ejemplar para el sujeto pasivo

- Ejemplar para la Administración de Justicia.

- Ejemplar para la entidad colaboradora.

Y el nuevo modelo 695 constará únicamente de dos ejemplares:

- Ejemplar para el sujeto pasivo y

- ejemplar para entidad colaboradora-AEAT

El modelo 696 en formato papel deberá ser cumplimentado e impreso a través de la conexión a Internet y posteriormente se presentará en cualquier entidad de bancaria colaboradora en la gestión recaudatoria, efectuándose el ingreso correspondiente.

Por el contrario, la forma de presentar la declaración por vía telemática a través de Internet se caracteriza:

1.- Podrá ser realizada por el propio declarante, que debe disponer de NIF, o un tercero en su nombre (abogado y/o procurador), quienes deberán tener instalado en su navegador un certificado digital y estar dados de alta en la AEAT como colaborador del pago de impuestos (trámite sencillo de conseguir).

2.- El declarante o presentador debe acceder al enlace https://www.agenciatributaria.gob.es/AEAT.sede/tramitacion/GC07.shtml y cumplimentar el formulario PREDECLARACIÓN que podemos encontrar.

Una vez completado debemos VALIDAR Y GENERAR un archivo en PDF, imprimir el documento y escribir el NIF y firmarlo manualmente.

Una vez completado debemos VALIDAR Y GENERAR un archivo en PDF, imprimir el documento y escribir el NIF y firmarlo manualmente.

3.- A continuación debemos dirigirnos a la entidad bancaria colaboradora por vía telemática o acudiendo a sus oficinas, para realizar el INGRESO y facilitar los siguientes datos:

- NIF del sujeto pasivo (9 caracteres),

- Ejercicio Fiscal (2 últimos dígitos)

- Periodo: 2 caracteres: OA

- Documento de ingreso: 696

- Tipo de autoliquidación = I Ingreso.

- Importe a ingresar.

4.- Inmediatamente, la entidad colaboradora, una vez realizado el ingreso, asignará un NUMERO DE REFERENCIA COMPLETO (NRC), y remitirá o entregará (según la forma elegida) un RECIBO.

5.- Acto seguido el declarante o, en su caso, el presentador se conectará con la AEAT a través de Internet en su Sede Electrónica y seleccionará el formulario con la autoliquidación a transmitir, e introducirá el NRC suministrador por el banco.

6.- A continuación transmitirá la autoliquidación con la firma electrónica.

7.- Si la autoliquidación es aceptada, la AEAT devolverá en pantalla los datos de la declaración y del documento de ingreso, VALIDADO CON UN CÓDIGO SEGURO DE VERIFICACIÓN de 16 caracteres, además de la fecha y hora de presentación.

8.- El declarante debe imprimir y conservar la autoliquidación "aceptada", debidamente validada con el correspondiente código seguro de verificación.

La autoliquidación y pago de la tasa deberá realizarse ANTES de la presentación del escrito procesal. Y el justificante del pago de la tasa se acompañará al escrito procesal.

No hay comentarios:

Publicar un comentario