El pasado dia 21 de diciembre de 2.012 se celebró una reunión a la que fueron convocados todos los Magistrados de las Secciones 22ª y 24ª de la Audiencia Provincial de Madrid y los Jueces y Secretarios de los Juzgados de Familia de Madrid , en la que se llegaron a los siguientes Acuerdos:

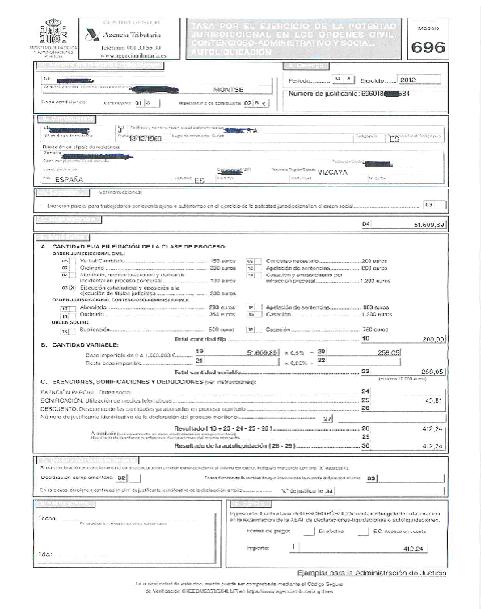

2º.- A los efectos prevenidos en el artículo 8.2, párrafo 2º de la Ley 10/2012, cuando se ejerciten en el mismo proceso pretensiones no sujetas a tasa y otras que sí lo estén, y no se acompañe al escrito de demanda o reconvención el justificante de autoliquidación de la tasa, el Secretario Judicial requerirá al sujeto pasivo para que lo aporte o, en el plazo a tal fin concedido, presente escrito excluyendo del objeto del proceso las pretensiones sujetas a tasa, con las consecuencias previstas en dicho precepto.

3º- En los procesos de reconocimiento de eficacia civil de resoluciones o decisiones eclesiásticas del artículo 778 de la LEC, y en los procedimientos de exequatur, no se devengará tasa alguna.

De solicitarse la adopción o modificación de medidas se devengará o no la tasa aplicando los parámetros señalados en el criterio 1º.

4º.- La demanda de medidas provisionales previas del artículo 771 y la solicitud de medidas provisionales coetáneas del artículo 773, ambos de la LEC, no devengarán tasa en ningún caso por no tratarse de juicios verbales.

Tampoco devengan tasa la solicitud de las medidas cautelares del artículo 158 del Cc., ni los procedimientos del artículo 156 del mismo cuerpo legal, ni los procesos regulados en los artículos 779 a 781 de la LEC, ni los juicios verbales de reclamación de visitas por abuelos u otros parientes o allegados.

5º.- Los procesos contenciosos a que se refiere el artículo 748.4º dela LEC, que versen exclusivamente sobre relaciones paterno filiales, están excluidos del devengo de la tasa.

Si en los mismos se ejercitasen, por el actor o el demandado, pretensiones de carácter dispositivo, será de aplicación lo establecido en el criterio 2º.

6º.- Los procesos consensuales tramitados conforme al artículo 777 de la LEC, sean matrimoniales o de relaciones paterno filiales, no devengan tasa en ningún caso.

7º.- Las demandas ejecutivas de sentencias o autos dictados por los juzgados de familia no devengan tasa.

9º.- Devengo de la tasa en el procedimiento para la liquidación del régimen económico matrimonial.

a) La solicitud de formación de inventario a que se refiere el artículo 808.1 de la LEC dará lugar al devengo de la tasa.

Cuando proceda la tramitación del juicio verbal previsto en el artículo 809.2 de la LEC, se exigirá el pago de la tasa al demandado si el mismo, en la comparecencia ante el Secretario Judicial, además de oponerse a la inclusión en el activo o pasivo

de todas o alguna de las partidas cuya inclusión pretenda el actor, pretendiese, con la oposición de éste, incluir en el activo o pasivo nuevas partidas.

En este caso, se considerará al demandado reconviniente y deberá abonar la tasa correspondiente a la reconvención formulada.

b) La solicitud de liquidación a que se refiere el artículo 810.2 de la LEC devengará tasa.

Cuando proceda la apertura del juicio verbal a que se refiere el artículo 787.5 de la LEC, se exigirá el pago de la tasa al demandado cuando el mismo formule oposición a la aprobación de las operaciones divisorias del contador-partidor.

No se

devengará, en cambio, tasa alguna para el actor, por el hecho de oponerse a las operaciones divisorias.

10º.- A efectos de determinar si se produce o no el devengo de la tasa por la interposición del recurso de apelación, en los supuestos de mayoría de edad sobrevenida de los hijos en el curso del proceso, la edad a tener en cuenta será la que tuvieren tales hijos en el momento de dictarse la sentencia de primera instancia.

11º.- La interposición de los recursos de apelación y casación no devengará tasa cuando, a través de los mismos, con independencia de lo que se haya debatido en primera o segunda instancia, se impugnen exclusivamente medidas relativas a hijos menores, devengándose, por el contrario, la tasa cuando la impugnación se refiera tan sólo a medidas de naturaleza disponible, o afecte, además, a otras medidas susceptibles de pronunciamientos de oficio.

Ha de tenerse en cuenta al respecto que, según consulta vinculante evacuada por la Dirección General de Tributos con fecha 3 de diciembre de 2012, está exenta de la tasa la interposición de recursos de apelación o casación contra los autos, ya que “la prohibición de la analogía en el ámbito tributario impide la aplicación de lo dispuesto en el artículo 2 e) de la Ley 10/2012, de 20 de noviembre, que considera hecho imponible de la tasa "la interposición de recursos de apelación contra sentencias y de casación en el orden civil y contencioso-administrativo", a los supuestos de Autos, sino exclusivamente a sentencias.